Daca nu vreti sa intrati in zodia falimentului

cash-flowfinanciar

Daca nu vreti sa intrati in "zodia falimentului"

Controlati-va atent costurile prin bugetul de cash-flow

Exista manageri care cred ca important este doar sa produci. Altii, dimpotriva, considera ca totul se rezuma la a vinde. In "jungla" care caracterizeaza economia romaneasca, cel mai important este sa asigurati permanent un echilibru solid intre venituri si cheltuieli, iar acest lucru nu se poate realiza decat prin bugetul de cash-flow. A conduce o companie fara un astfel de instrument este, in majoritatea cazurilor, curata sinucidere.

Analiza situatiei existente

Pentru a va putea dezvolta in mod planificat si controlabil activitatea, dispuneti de numeroase instrumente de analiza financiara. Dintre acestea, bugetul de cash-flow prezinta o importanta deosebita. El pune accentul pe urmarirea solvabilitatii si a lichiditatii firmei si da mai putina atentie rentabilitatii sale. In mod indreptatit, deoarece sunt frecvente situatiile cand bilantul arata o rentabilitate buna (venituri mari si cheltuieli mai mici decat acestea), in timp ce contul din banca este gol.

Motivul? Veniturile se inregistreaza in contabilitate in momentul emiterii facturii, dar aceasta nu inseamna si ca banii se incaseaza efectiv. Cauzele pot fi obiective (durata de incasare a contravalorii bunurilor/serviciilor vandute este mai mare decat cea a platii cumpararilor) sau subiective (clientii dau faliment sau nu vor sa mai plateasca).

Astfel, desi profitabila, firma nu mai poate plati datoriile curente, adica impozitele si taxele, salariile, diversii furnizori. Apar asadar probleme cu statul (penalitati), cu salariatii (plecarea celor mai buni dintre ei) sau cu furnizorii traditionali (pierderea acestora). Din pacate, daca o situatie de acest gen persista mai mult timp, firma poate chiar da faliment.

Strategia de control al costurilor

Bugetul de cash-flow are rolul de a va ajuta sa evitati lipsa lichiditatilor, prin previzionarea si gestionarea corecta a veniturilor si incasarilor efective. El se intocmeste de regula pe perioade scurte de timp (3-6 luni), deoarece pentru perioade mai mari creste riscul aparitiei unor erori (variabilele pe care se bazeaza constructia sa devin din ce in ce mai nesigure).

Pe baza bugetului de cash-flow puteti identifica urmatoarele situatii:

a) Aparitia unor goluri de trezorerie (incasari mai mici decat platile)

Prima solutie pentru acoperirea acestora este, evident, un control mai "strans" al costurilor. Astfel, va recomanda m sa analizati scadenta platilor curente previzionate (daca ele sunt cu adevarat necesare si daca nu se pot cumva amana).

In cazul in care soldul este in continuare negativ, va trebui sa incercati sa micsorati scadenta unor incasari (prin reducerea volumului creditelor comerciale acordate clientilor sau prin solicitarea incasarii in avans a unor vanzari). Daca totusi aceste masuri nu sunt suficiente, ultima solutie ramane contractarea unor credite, care vor duce insa la costuri suplimentare cu dobanzile.

b) Aparitia unor solduri pozitive de trezorerie (incasari mai mari decat platile)

Prima optiune este reinvestirea banilor excedentari in ciclul de productie. In cazul in care nu este necesar acest lucru, va trebui sa identificati plasamente financiare cat mai rentabile si mai putin riscante (in certificate de trezorerie emise de Ministerul Finantelor Publice, in obligatiuni emise de autoritati locale etc.).

Definitii:

Cash-flow = diferenta intre incasarile curente si platile curente ale unei companii; un cash-flow brut este constituit din profit net, amortizare si provizioane neexigibile; iar un cash-flow net cuprinde profitul net dupa scaderea impozitelor si a provizioanelor neexigibile. Acesta exprima limita maxima de autofinantare. Raportul dintre cash-flow si cifra de

afaceri este un indicator al rentabilitatii pe termen scurt a unei companii.

Marja bruta de autofinantare = cash-flow; marja bruta de autofinantare actualizata sau venitul net actualizat reprezinta diferenta intre suma incasarilor actualizate si platile actualizate aferente realizarii unei eventuale investitii.

Marja neta de autofinantare = cash-flow net sau profitul net (dupa scaderea impozitelor) la care se adauga provizioanele neexigibile.

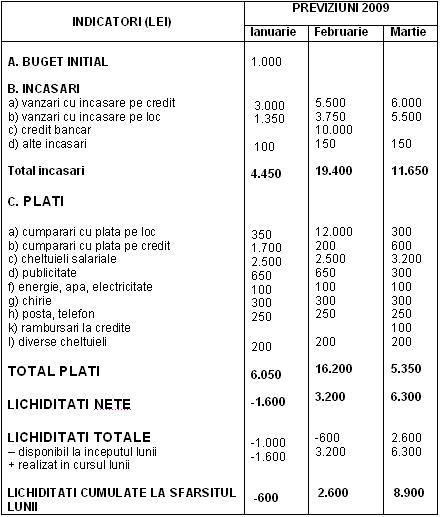

Exemplu:

Sa presupunem ca previzionati pentru primul trimestru al anului 2009 urmatoarele incasari si plati efective:

Declaratie

Se poate observa ca acel credit ce va fi contractat in februarie are dublu rol: permite efectuarea unei investitii de 12.000 lei si "umple" golul de trezorerie din luna ianuarie. Insa, pentru aceasta, trebuie sa amanati cu o luna platile sau sa grabiti, tot cu o luna, incasari in valoare de 600 lei, pana la intrarea in cont a creditului bancar.

Oricare ar fi decizia dumneavoastra, tineti cont de faptul ca fara o analiza atenta a bugetului de cash-flow, puteti avea mari probleme in administrarea afacerii.

Expert contabil Robert Gearba

Avantajele bugetului de cash-flow:

- puteti stabili un plan de investitii perfect aplicabil;

- anticipati :sincopele" financiare ale companiei si le puteti evita din timp;

- aveti o evidenta exacta a sumelor pe care trebuie sa le incasati;

- puteti stabili strategii de control si reducere a costurilor avand ca punct de plecare facturile pe care le aveti de platit;

- determinati fluctuatiile pe care firma le inregistreaza la capitolul "Venituri" si implementati strategii pentru ameliorarea

acestora.

Actionati ACUM!

Cereti managerului sau analistului financiar sa realizeze o structura a bugetului de cash-flow. Stabiliti intalniri cu toate persoanele implicate si delegati responsabilitatile.

Mai multe articole despre acest subiect gasiti in sectiunea: Cash-flow