Studiul ANCOM a scos la iveala ca, digitalizarea a dus telefoanele de ultima generatie in topul celor mai cautate si utilizate dispozitive de pretutindeni, dar si faptul ca serviciile mobile de telecomunicatii asociate cu acestea sunt la mare cautare. Cele mai utilizate sunt serviciile de voce mobile (100% din respondenti), urmat de serviciile de televiziune (96%) si internet fix (91%).

Legat de serviciile de internet fix, gradul de utilizare in functie de varsta este de 81% pentru cei intre 16 si 24 ani si de 95% pentru cei intre 35-44 ani. Cei cu venituri de sub 3.000 lei pe gospodarie il folosesc in proportie de 11%, respectiv 98 % pentru cei cu venituri mai mari

Daca e sa vorbim de operatori, in acest moment pe piata avem 3 operatori nationali si cativa operatori locali, topul operatorilor fiind condus de catre DIGI (RCS&RDS care a preluat AKTA), urmat de catre cei de la Orange (care au preluat Romtelecom) si cei de la Vodafone (care au preluat UPC). Analizand rezultatele studiului, reprezentantii asociatiei InterLAN isi pun intrebarea daca piata telecomunicatiilor mai e sau nu o piata concurentiala.

Care au fost obiectivele studiului ANCOM?

Studiul cantitativ ANCOM a fost finalizat la sfarsitul anului 2022 si a cuprins analiza tuturor celor 8 regiuni principale din Romania, inclusiv in Bucuresti, mediul rural si orasele cu o populatie mai mica de 50.000 locuitori dar peste 20.000 oameni. Au raspuns invitatiei de participare 1494 indivizi din minimul de 1489 oameni propusi initial, cu varsta cuprinsa intre 16-65 ani.

Acestia au vorbit prin intermediul sondajului online de opinie despre relatia si gradul de satisfactie privind serviciile de telecomunicatii utilizate in gospodariile lor, de la telefonia mobila, internetul si telefonia fixa, precum si pana la serviciile de transmisie TV, la baza criteriului de selectie fiind desigur, pretul acestora.

Tot prin acest studiu s-au analizat si tendintele de consum in ultimele 12 luni raportate la pretul acestora, precum si gradul de utilizare al principalelor servicii de telecomunicatii, astfel incat sa se poata stabili care este conditia actuala pe piata concurentiala si principalele probleme cu care se confrunta furnizorii de servicii.

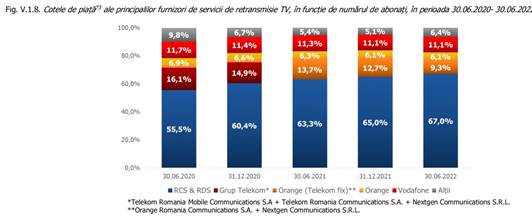

De exemplu, daca este de apreciat faptul ca la 30 iunie 2020 numarul de abonati la serviciile TV cu cablu digital era egal cu cei care beneficiau de cablu analog. In aceeasi perioada a anului 2022 ponderea utilizatorilor de cablu digital a urcat la 52%.

Concluzii studiului ANCOM - piata telecomunicatiilor e in scadere

Rezultatele studiului

ANCOM au aratat ca cele mai solicitate si utilizate servicii sunt cele de telefonie mobila care permit utilizatorilor sa efectueze apeluri sau sa-si desfasoare prin intermediul internetului inclus diferite task-uri (de la cele profesionale, pana la cele personale). Pentru serviciul de internet fix cel mai mentionat operator este DIGI (RCS&RDS) de 69%, urmat de Orange/Telekom cu 16%, Vodafone/UPC cu 10% .iar restul de 5% au alt operator sau nu stiu cine este operatorul.

La serviciul de televiziune situatia este aproximativ asemanatoare ca la serviciul de internet fix, astfel: DIGI (RCS&RDS) cu 73%, Orange/Telekom cu 16%, Vodafone/UPC cu 11%, nu se spune nimic despre alti operatori.

Criteriile de selectie ale furnizorului sunt “pretul bun” cu 44% si “oferta buna” cu 56%.

Cifrele rezultate din raportul de cercetare sunt aproximativ asemanatoare cu cele din rapoartele ANCOM la data de 30.06.2022, astfel:

-

pentru serviciul de internet fix, piata este impartita astfel: DIGI (RCS&RDS) cu 64.5%, Orange/Telekom cu 21.4%, Vodafone/UPC cu 11.7%, alti operatori cu 2.3%

.jpg)

- pentru serviciul de televiziune DIGI (RCS&RDS) cu 67%, Orange/Tekelom cu 15.4%. Vodafone/UPC cu 11.1%, alti operatori cu 6.4%

Astfel, consideram ca se prefigureaza un operator dominant pe piata serviciilor fixe.

Acest lucru diminueaza gradul de competitivitate indeosebi pentru operatorii mici care au dificultati in a se dezvolta si a se extinde, dar care pot fi pentru unii utilizatori singura optiune de acces la servicii moderne de telecomunicatii in zona lor de resedinta.

Devine si principalul semnal de alarma constatat de catre asociatia InterLAN, romanii fiind mai cu seama axati pe servicii cat mai variate la preturi cat mai mici, in detrimentul vitezei la internet sau a calitatii de care beneficiaza.

Strategia operatorului dominant pare sa fie una atractiva si ofertanta pentru utilizatori la momentul actual, avand cele mai mici preturi pentru toate categoriile de servicii, atat fixe cat si mobile.

Indiferent de zona geografica sau de venituri, 100% dintre participanti detin servicii mobile, acestea devenind si un criteriu de selectie al operatorului de servicii fixe, peste 70% detin servicii fixe si mobile de la acelasi operator. Prin urmare, prezenta serviciilor mobile devine obligatorie in oferta oricarui operator, din pacate serviciile mobile sunt accesibile doar operatorilor nationali, dat fiind conditiile de licentiere. De aici putem deduce ca, in viitorul apropiat, lipsa unor masuri de echilibrare a pietei poate duce la disparitia altor furnizori mici de telecomunicatii care ocupa in prezent o pondere nationala de doar 2% pe langa operatorii nationali, ceea ce se poate reflecta negativ in calitatea serviciilor oferite catre utilizatorii finali.

Intr-o piata in care un furnizor preia controlul, acesta poate ajunge inclusiv sa stabileasca regulile in folosul propriul, ducand la falimentul si decaderea celor mici. Astfel, societatea ramane cu putine optiuni din care poate alege si pot aparea inclusiv scumpiri ale preturilor sau diminuari ale calitatii serviciilor, asa cum s-a intamplat de exemplu, pe piata energiei si a combustibililor.

Tinerii si adultii sunt tot mai incantati sa beneficieze de servicii ample de telecomunicatii care ii ajuta sa se destinda si sa-si simplifice activitatile uzuale. Dat fiind migrarea majoritatii catre operatorul dominant, furnizorii mici se vad nevoiti sa limiteze serviciile si/sau sa creasca pretul pachetelor oferite, determinand implicit scaderea marjei de profit, ceea ce le afecteaza pozitia in piata.

Asociatia

RNT e de parere ca ar trebui luate o serie de masuri de protectie si stimulare a competitivitatii pentru a evita disparitia pietei concurentiale, cat si pentru a preveni ca acest lucru sa se reflecte negativ in experienta consumatorilor finali.