Refinantare Credit: Sfaturi pentru Reducerea Dobanzilor si Simplificarea Vietii Financiare

credit ipotecar

Beneficiile Refinantarii Creditului Ipotecar in 2024

Odata cu cresterea semnificativa a indicilor de dobanda in 2022 si mentinerea lor in 2023, iar prognozele pentru 2024 indicand fie o plafonare, fie o usoara scadere, multi cauta modalitati de a micsora costurile lunare. Refinantarea creditelor ipotecare se dovedeste a fi o solutie accesibila. Vom explora avantajele refinantarii, economiile posibile si cele mai bune oferte disponibile.

Ce Inseamna Refinantarea unui Credit Ipotecar?

Refinantarea unui credit ipotecar presupune inlocuirea unui imprumut existent cu unul nou, de obicei, cu conditii mai avantajoase pentru imprumutat. Aceasta poate implica reducerea ratei dobanzii, obtinerea unor termeni de rambursare mai flexibili sau accesarea de lichiditati suplimentare.

Cand optezi pentru

refinantare, obtii un nou credit cu conditii mai bune si utilizezi suma pentru a plati soldul ramas al creditului ipotecar vechi. Acest proces poate duce la reducerea ratei lunare, a dobanzii sau la scurtarea perioadei de rambursare, aducand economii semnificative pe termen lung.

Este esential sa tii cont de costurile asociate, precum taxele notariale si comisioanele administrative, inainte de a decide daca refinantarea este potrivita pentru situatia ta financiara.

Avantajele Refinantarii unui Credit Ipotecar

1. Reducerea Ratei Dobanzii

Refinantarea poate aduce o reducere semnificativa a ratei dobanzii. Daca dobanda de piata scade de la momentul initial al creditului, refinantarea poate aduce economii considerabile pe durata imprumutului.

2. Scaderea Costurilor Lunare

Reducerea ratei dobanzii sau extinderea termenului de rambursare poate duce la o scadere a platilor lunare, usurand administrarea bugetului personal.

3. Consolidarea Datoriilor

Refinantarea poate fi utilizata pentru consolidarea datoriilor, simplificand gestionarea financiara si reducand dobanda globala.

4. Eliberarea Lichiditatilor

In unele cazuri, refinantarea ofera acces la lichiditati suplimentare, utilizabile pentru proiecte mari sau investitii.

Cum Alegi cea Mai Buna Oferta de Refinantare?

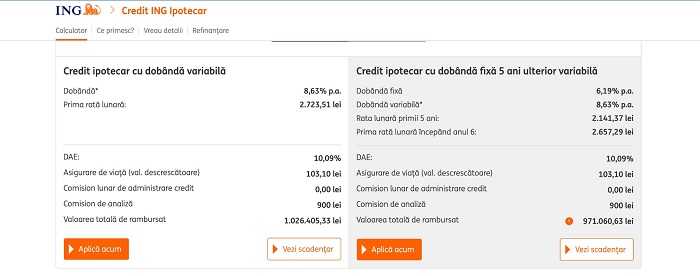

Refinantare Credit Ipotecar ING

- Dobanda variabila: 8,63%/an, rata lunara 2.723 lei, DAE 10,09%, total rambursat 1.026.405 RON.

- Dobanda fixa 5 ani, ulterior variabila: 6,19%/an, rata lunara primii 5 ani 2.141 RON, DAE 10,09%, total rambursat 971.060 RON.

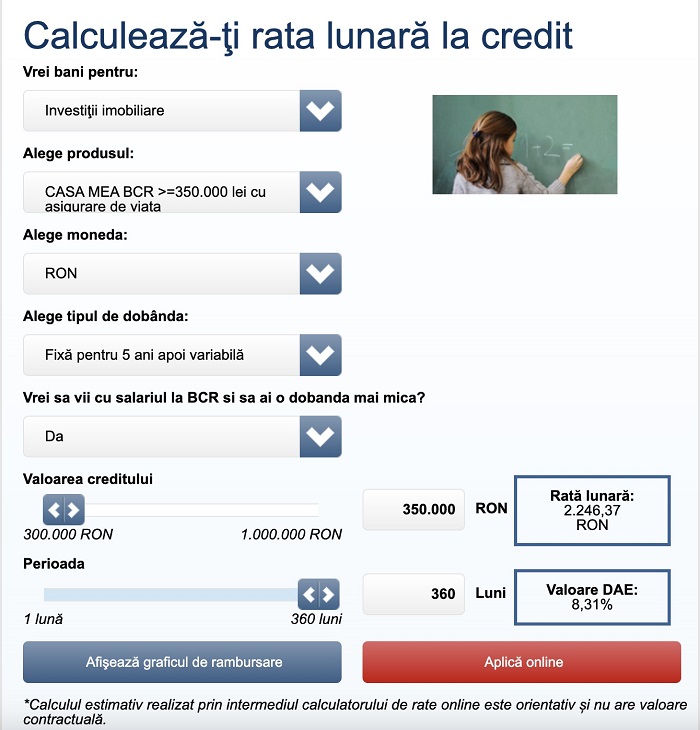

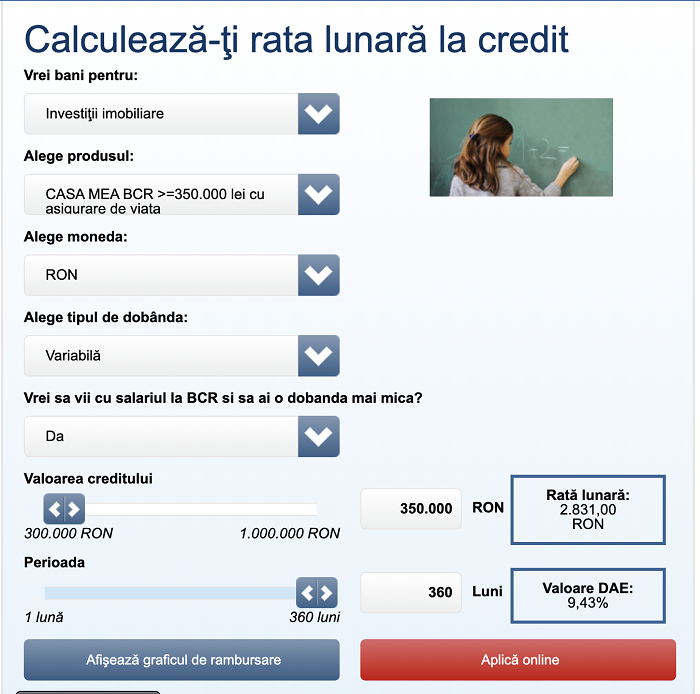

Refinantare Credit Ipotecar BCR

- Dobanda fixa 5 ani: 6,19%, rata lunara 2.246 RON, DAE 8,31%, total rambursat 952.536 RON.

- Dobanda variabila: 8,64%, rata lunara 2.921 RON, DAE 9,43%, total rambursat 1.009.126 RON.

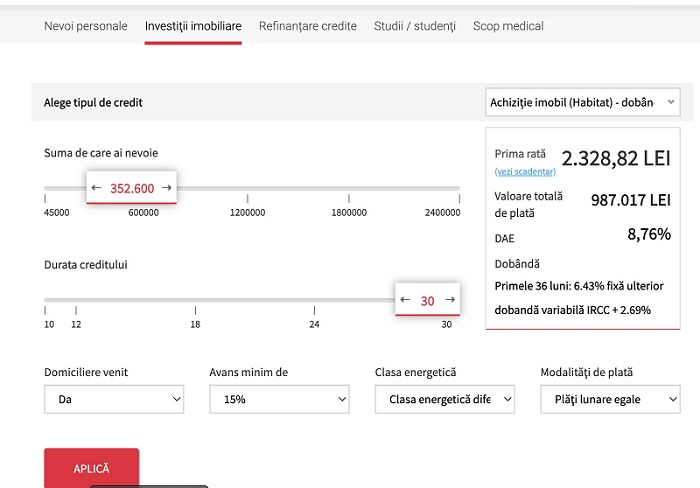

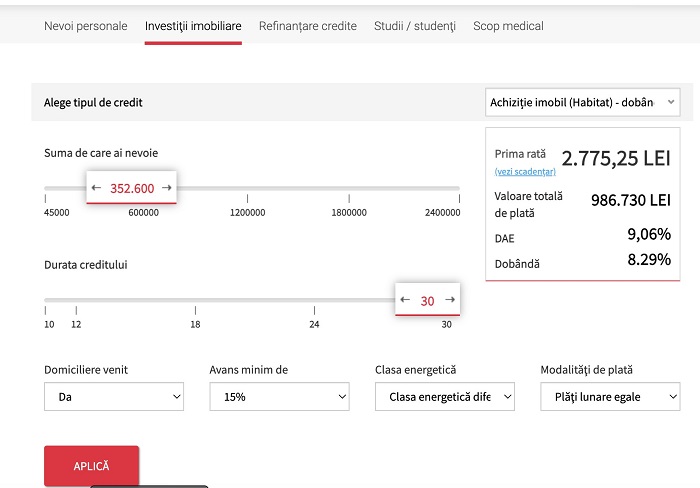

Refinantare Credit Ipotecar BRD

-

Dobanda fixa 3 ani: rata lunara 2.300 lei, DAE 8,76%, total rambursat 987.017 lei.

- Dobanda fixa pe toata perioada: rata lunara 2.700 RON, DAE 9,06%, total rambursat 986.730 RON.

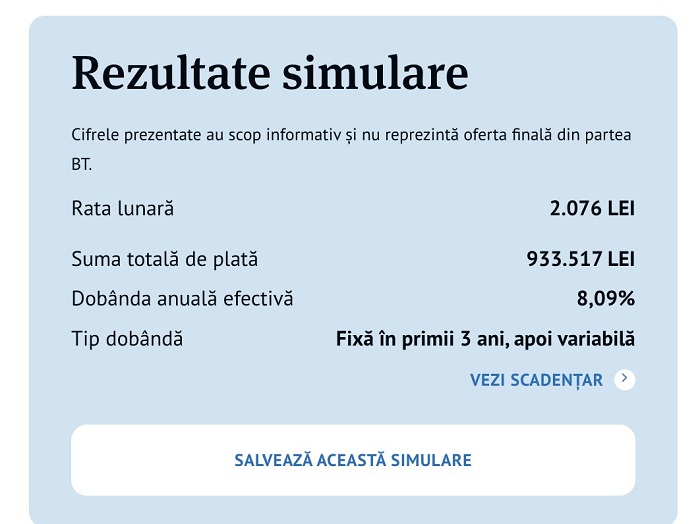

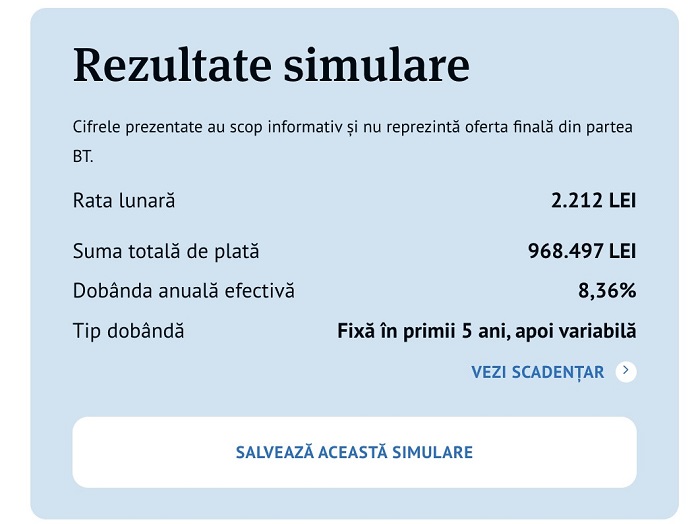

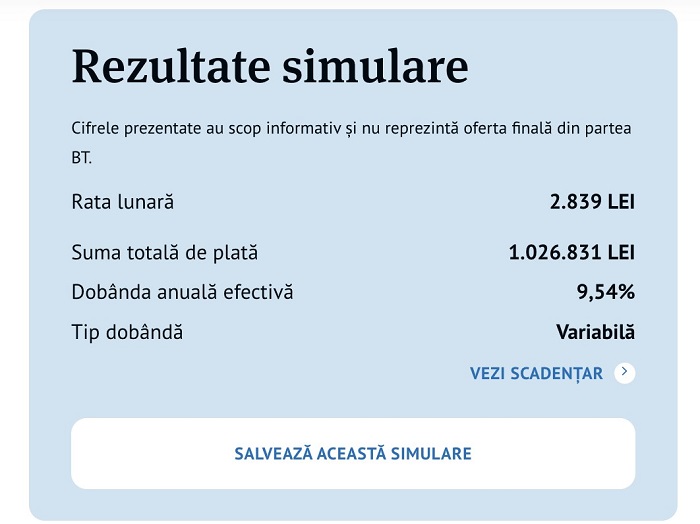

Refinantare Credit Ipotecar BT

- Dobanda fixa 3 ani: rata lunara 2.076 RON, DAE 8,09%, total rambursat 933.517 RON.

- Dobanda fixa 5 ani: rata lunara 2.212 RON, DAE 8,36%, total rambursat 968.497 RON.

- Dobanda variabila: rata lunara 2.839 RON, DAE 9,54%, total rambursat 1.026.831 RON.

Concluzii

Refinantarea creditului ipotecar poate fi o decizie financiara inteligenta pentru optimizarea datoriei si beneficierea de conditii mai favorabile. Cu o planificare atenta si cercetare a ofertelor de pe piata, refinantarea poate aduce economii semnificative si o administrare mai eficienta a finantelor personale. Este crucial sa iei in considerare costurile implicate si sa intelegi noile conditii ale imprumutului inainte de a lua o astfel de decizie importanta.