Graffiti economic: Graficele care au definit economia in 2011

economiechartgraficanalizazona eurocriza financiara

economiechartgraficanalizazona eurocriza financiara

In cadrul retrospectivei unui an de cosmar pentru economia globala, definit in mare parte de criza din Zona Euro, cei de la BBC au consultat cativa economisti recunoscuti, care au ales graficul economic al anului - acel chart care a avut cel mai mare impact asupra lor, prin care exprima cel mai bine situatia financiara actuala sau care ne poate spune ce va urma. Iata expertii si graficele alese de ei.

In cadrul retrospectivei unui an de cosmar pentru economia globala, definit in mare parte de criza din Zona Euro, cei de la BBC au consultat cativa economisti recunoscuti, care au ales graficul economic al anului - acel chart care a avut cel mai mare impact asupra lor, prin care exprima cel mai bine situatia financiara actuala sau care ne poate spune ce va urma. Iata expertii si graficele alese de ei.

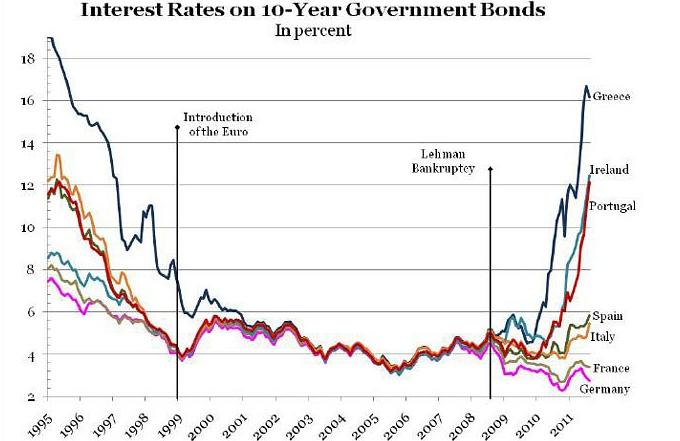

Vicky Price, senior managing director FTI Consulting: "Acest grafic personifica recesiunea din Zona Euro din 2011 si tot ce s-a "stricat" in aceasta regiune. Multa vreme, a existat printre tarile membre perceptia ca infiintarea monedei euro va conduce la riscuri de datorii suverane identice; pietele actionau in consecinta (Grecia a adoptat euro de-abia in 2001).

Teoria s-a dovedit a fi gresita, dupa ce falimentul Lehman a lovit diverse economii ale lumii, in moduri diferite, care au afectat nivelul deficitului si al datoriilor. Lucrurile nu s-au schimbat, intr-un deceniu."

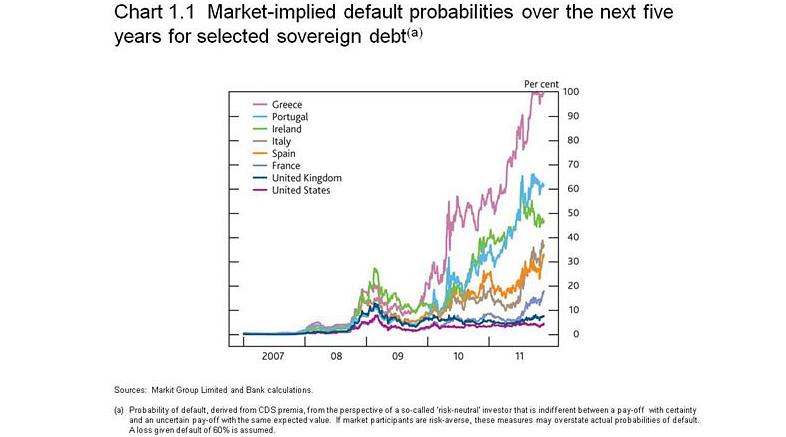

Carl Emmerson, director al Institutului pentru Studii Fiscale:

Carl Emmerson, director al Institutului pentru Studii Fiscale: "Acest chart prezinta estimarile Bancii Angliei cu privire la comportamentul pietei in eventualitatea unui default in urmatorii cinci ani, in tarile selectate. Subliniaza multe aspecte ale crizei economice. In primul rand, dupa falimentul Lehman din 2008, au crescut semnificativ sansele de intrare in incapacitate de plata pentru unele state.

In al doilea rand, aceste cresteri ale riscurilor au fost umbrite de cele din 2010. In al treilea rand, inainte de criza, pietele financiare nu vedeau mari diferente intre sansele de default suveran ale tarilor amintite, in urmatorii cinci ani, chiar daca nivelurile datoriilor publice/private erau foarte diferite, de la caz la caz - insemnand un grad diferit de expunere la criza".

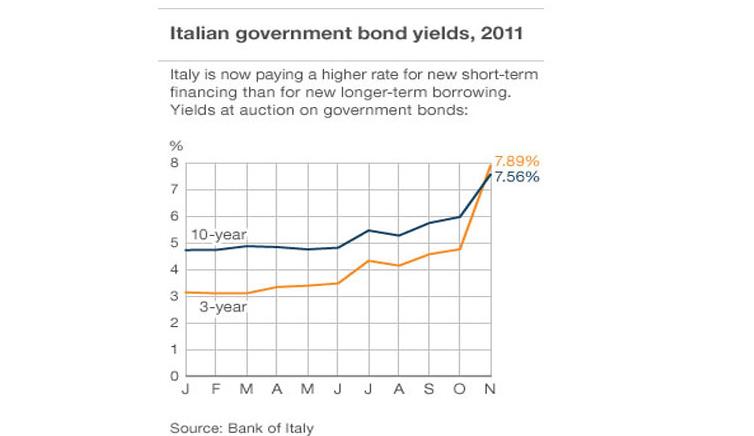

Richard Portes, profesor de economie la London Business School:

Richard Portes, profesor de economie la London Business School: "Cifrele se schimba zilnic, dar nu si mesajul; Randamentele datoriei italiene au crescut la cote nesustenabile. Recunoscand acest fapt, pietele ar putea sa refuze rascumpararea datoriei Italiei. Sau, odata cu trecerea timpului, povara fiscala a datoriilor va fi scapata de sub control. Tara cu a treia cea mai mare datorie guvernamentala din lume va fi obligata sa intre in default.

Nicio banca italiana nu va supravietui unei prescrieri a datoriilor si fondurile nu vor putea asigura un bailout. Vor fi compromise si bancile din alte tari, datorita expunerii directe si interbancare fata de institutiile financiare italiene. Ar urma o criza mondiala de proportii, mai grava decat falimentul Lehman".

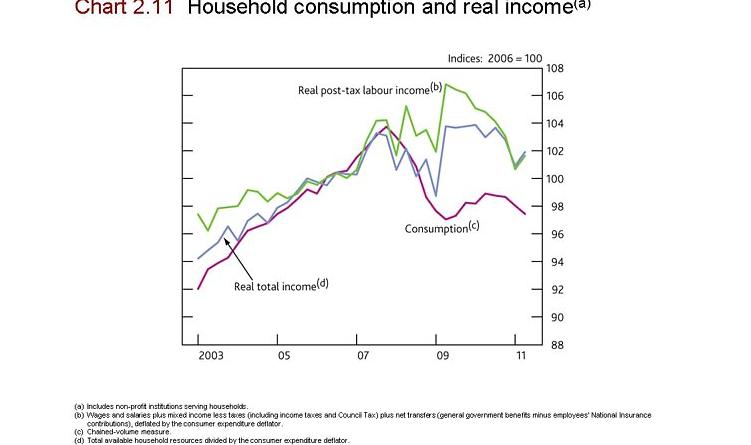

George Magnus, consultant economic UBS:

George Magnus, consultant economic UBS: "Acest raport al inflatiei realizat de Banca Angliei, in care este prezentat chart-ul veniturilor si consumului in Marea Britanie, ajustate la inflatie, defineste esenta predictiilor economice. Nivelurile veniturilor si consumului sunt mult mai scazute decat in perioada dinaintea crizei.

Gospodariile se straduiesc sa reduca datoria, veniturile stagneaza si pierdem locuri de munca, pe o piata a muncii deficitara. Austeritatea fiscala nu poate fi eficienta in acest mediu, cel putin nu de una singura. Ai nevoie de crestere, intr-o tara, politica guvernamentala ar trebui sa genereze locuri de munca".

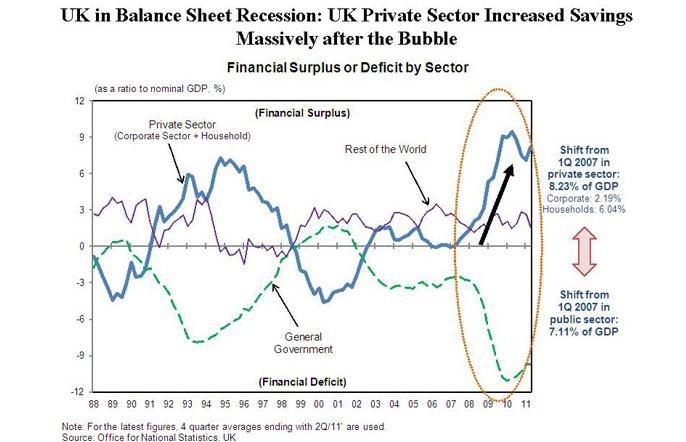

Richard Koo, economist sef la Institutul de Cercetare Nomura:

Richard Koo, economist sef la Institutul de Cercetare Nomura: "Dupa cum arata acest chart, se intampla ceva neobisnuit. Sectorul privat englez, precum cel american, plateste datoriile sau mareste depozitele, in ciuda ratelor dobanzilor ajunse la un minim istoric - aproape de zero. Acest fenomen contrazice absolut tot ce am invatat la scoala, contrazice manualele de economie si de obicei, acest moment ar fi tocmai bun pentru a imprumuta bani".

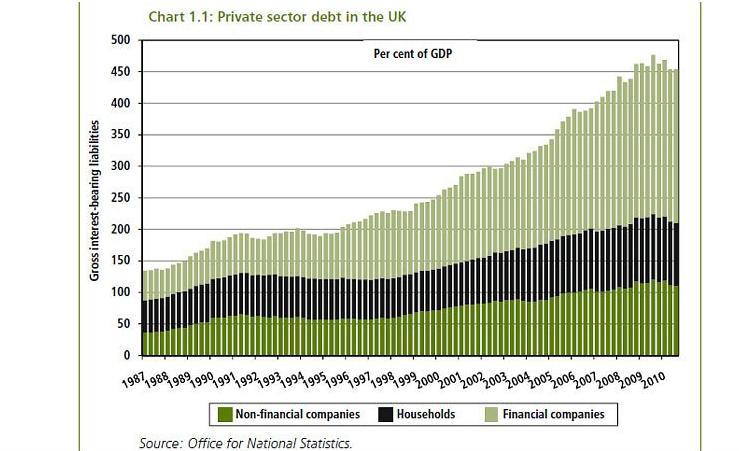

Ann Pettifor, director al Prime Economics:

Ann Pettifor, director al Prime Economics: "Acesta este graficul care mi-a atras atentia in mod deosebit, atat datorita expunerii privind modalitatea de plata a datoriilor in sectorul privat, cu precadere in cel financiar, cat si datorita omisiunilor Trezoreriei: autoritatile nu ne-au spus ca datoria publica raportata la PIB este mica, fata de datoria privata raportata la PIB."

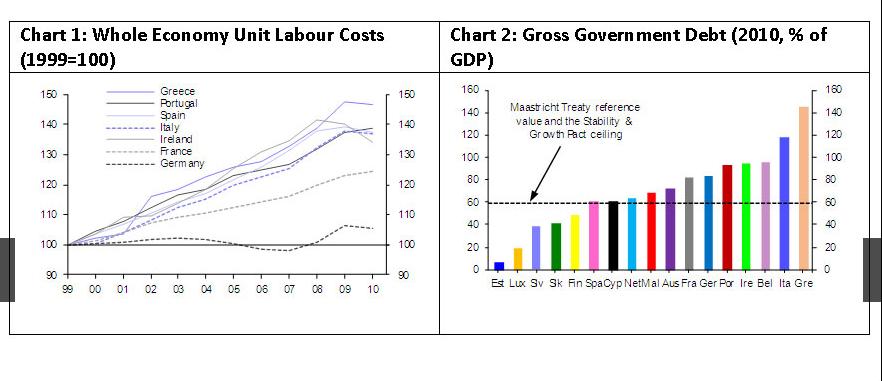

Roger Bootle, director Capital Economics:

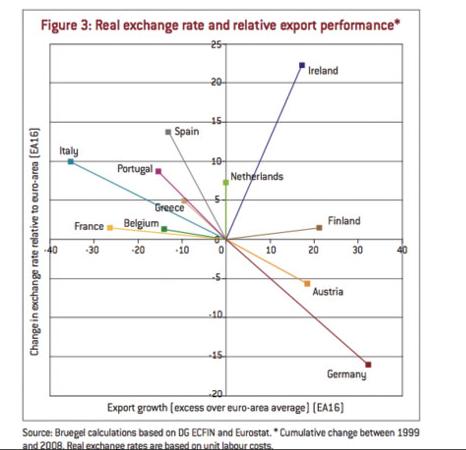

Roger Bootle, director Capital Economics: Grafic 1 - "Inca de la formarea Zonei Euro, costul productiei per unitate in Germania a crescut nesemnificativ. Pe de alta parte, costul fortei de munca in Europa de Sud si Irlanda a crescut cu 40%, moment in care economiile mentionate si-au pierdut spiritul competitiv. Aceasta prapastie din Zona Euro nu poate fi "acoperita" cu un bailout sau o prescriere a datoriilor."

Grafic 2 - "La finele lui 2010, datoriile guvernamentale din majoritatea tarilor Zonei Euro au crescut cu 60% din PIB - valoarea de referinta a Tratatului de la Maastricht. Doar cinci state membre, ce-i drept mici, se situau cu datoriile sub pragul amintit. In urmatorii ani, datoriile tarilor europene din Sud ar putea creste si mai mult. Marea majoritate a analistilor spun ca punctul "de fierbere" este de 90 - 100% din PIB".

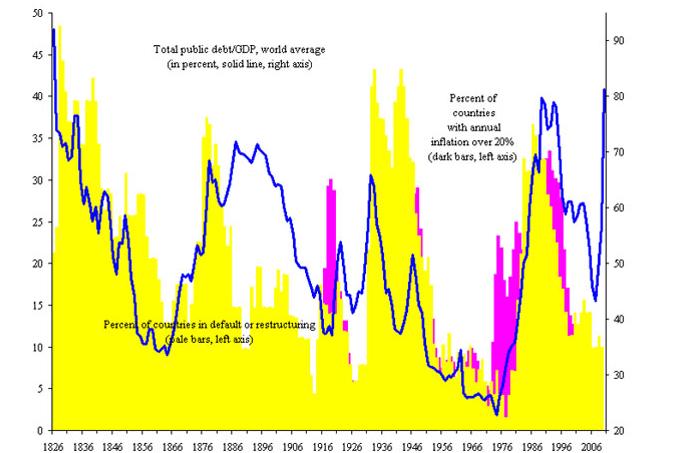

Kenneth Rogoff, fost economist-sef al FMI:

Kenneth Rogoff, fost economist-sef al FMI: "Linia albastra reprezinta media globala a datoriei publice raportata la PIB. Liniile galbene arata procentul de tari in situatia de default sau restrucurare a datoriei externe. Liniile roz care se situeaza in unele adnotari peste nivelul tarilor aflate in situatie de default sau restructurare reprezinta tarile cu inflatie de peste 20%.

Graficul sugereaza ca daca mergem tot asa, vom ajunge sa avem un val de tari aflate in incapacitate de plata. Suntem in acest punct, cu precadere in Zona Euro si Europa Centrala, dar si in alte parti ale lumii".

Louise Coopes, analist de piata al BGC Partners:

Louise Coopes, analist de piata al BGC Partners: "Am selectat spread-ul FRA OIS (Forward Rate Agreement Overnight Indexed Swap), necunoscut pentru multi oameni. Graficul expune diferenta dobanzilor intre un imprumut pe trei luni, raportat la piete si costul unui imprumut echivalent de la Banca Centrala Europeana.

Observam ca in acest moment, costul pentru o institutie care opereaza imprumuturi pe trei luni via pietele financiare a crescut cu 1%, de la 0,2%, cat era in vara. Costurile suplimentare de imprumut cresc rapid in pietele financiare, in ciuda eforturilor politicienilor din Zona Euro de a gasi o solutie".

Sir Howard Davies, fost director al LSE:

Sir Howard Davies, fost director al LSE: "Cand Uniunea Economica si Monetara (EMU) a fost lansata, stiam deja ca performantele economice ale tarilor membre nu erau diferite de ieri, de azi, ci de doua decenii! Arhitectii EMU au presupus ca odata ce nu mai exista posibilitatea deprecierii/devalorizarii, toate tarile vor recunoaste ca nu au altceva de facut decat sa rivalizeze si chiar sa intreaca "locomotiva economica" numita Germania.

Chart-ul arata ca estimarile au fost proaste, gresite si pripite. Liderii europeni din sud au permis deprecierea competitivitatii, cu consecinte grave pentru schimburile comerciale si nu numai. Aceste divergente stau la baza problemelor din Zona Euro".